Agevolazioni fiscali veicoli

Allegati

Agevolazioni disabili per il settore auto

Le persone disabili come chi ha la malattia di Charcot-Marie-Tooth possono usufruire delle agevolazioni per il settore auto riservate ai disabili, previste dalla Guida alle agevolazioni fiscali per persone con disabilità dell’Agenzia delle Entrate (aggiornamento di febbraio 2026). Per individuare il diritto alle agevolazioni fiscali e le condizioni per accedervi (adattamento dei veicoli, obbligatorio o meno), è strettamente necessario che dai verbali di invalidità o di disabilità (ex handicap) risulti l’espresso riferimento alle fattispecie previste dal legislatore.

I verbali di invalidità e di disabilità (ex handicap) hanno raggiunto una strutturazione consolidata che consente più agevolmente questa analisi grazie all’adozione di più omogenee definizioni:

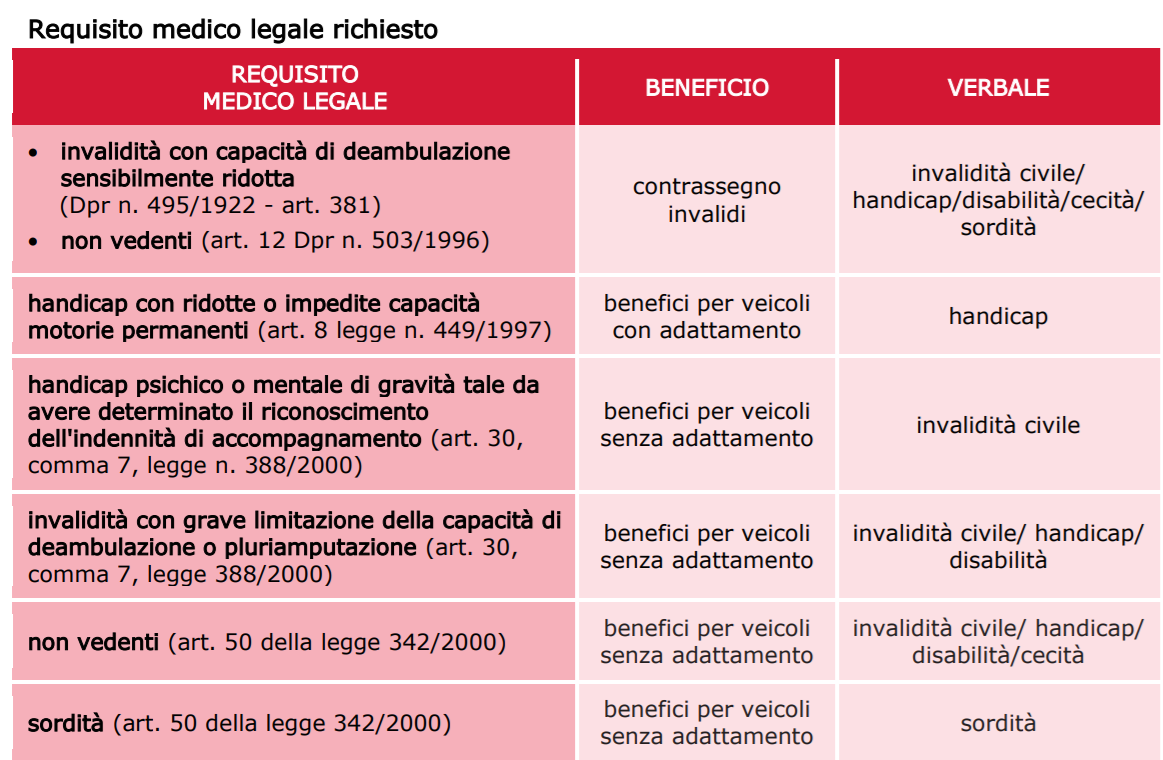

- “Persona affetta da grave limitazione della capacità di deambulazione o da pluriamputazioni (art. 30, comma 7, legge 388/2000)”: in questi casi il veicolo non deve obbligatoriamente essere adattato al trasporto per godere delle agevolazioni fiscali. La sola dicitura “capacità di deambulazione sensibilmente ridotta” non è sufficiente per usufruire dei benefici della legge ma dà diritto al solo Contrassegno disabili CUDE.

Per la “Persona affetta da grave limitazione della capacità di deambulazione o da pluriamputazioni” (art. 30, comma 7, legge 388/200) non è agevolabile l’acquisto di quadricicli leggeri, cioè delle “minicar” che possono essere condotte senza patente.

- “Persona con ridotte o impedite capacità motorie (art. 8, legge 449/1997)”: con questa indicazione nel verbale di invalidità o di disabilità, la persona ha diritto ad accedere alle agevolazioni fiscali sui veicoli a condizione che il mezzo sia adattato in modo stabile al trasporto di persone con disabilità; in alternativa, il veicolo deve essere adatto alla guida secondo le prescrizioni della Commissione preposta al riconoscimento dell’idoneità alla guida (patente speciale).

Tra i veicoli adattati alla guida per i quali i disabili possono godere delle agevolazioni auto sono compresi anche quelli dotati di solo cambio automatico, purché prescritto dalla commissione medica locale e riportati nella patente di guida o nel foglio rosa. L’esenzione spetta anche per i veicoli allestiti per il trasporto della persona disabile. In questo caso per poter contare sulle agevolazioni, devono essere opportunamente allestiti con almeno uno degli adattamenti previsti dal Ministero dei Trasporti e cioè:

1. pedana sollevatrice ad azionamento meccanico/elettrico/idraulico;

2. scivolo a scomparsa ad azionamento meccanico/elettrico/idraulico;

3. braccio sollevatore ad azionamento meccanico/elettrico/idraulico;

4. paranco ad azionamento meccanico/elettrico/idraulico;

5. sedile scorrevole – girevole simultaneamente;

6. sistema di ancoraggio delle carrozzelle con relativo sistema di ritenuta (cinture di sicurezza);

7. portiera/e scorrevole/i.

La seguente tabella riassume i benefici a cui si ha diritto in funzione dell’articolo citato sul verbale di invalidità/104:

Agevolazioni disabili: acquisto di autoveicoli con Iva agevolata al 4%

L’Iva agevolata (al 4% anziché al 22%) sugli acquisti delle auto e dei veicoli effettuati dai disabili è applicabile:

- sull’acquisto di autovetture nuove o usate, aventi cilindrata fino a 2.000 centimetri cubici (se con motore a benzina o ibrido) o 2.800 centimetri cubici (se con motore diesel o ibrido) o fino a 150 kW se a motore elettrico;

- sull’acquisto di autoveicoli, motocarrozzette, autoveicoli o motoveicoli per uso promiscuo o per trasporto specifico del disabile. Il veicolo deve essere adattato alla ridotta capacità motoria del disabile prima dell’acquisto (o perché così prodotto in serie o per effetto di modifiche fatte appositamente eseguire dallo stesso rivenditore);

- alle prestazioni rese da officine per adattare i predetti veicoli (anche non nuovi di fabbrica), alla riparazione degli adattamenti, ai relativi acquisti di accessori e strumenti.

Per l’acquisto di veicoli elettrici spetta la detrazione Irpef, ma non l’aliquota Iva ridotta, in quanto la relativa normativa subordina quest’ultima agevolazione alla cilindrata del veicolo. La detrazione spetta invece in caso di acquisto di veicoli ibridi.

GLI OBBLIGHI DEL VENDITORE

Per l’applicazione dell’aliquota Iva agevolata, l’impresa che vende il veicolo o gli accessori e strumenti relativi ai veicoli adattati o che effettua prestazioni di servizio deve emettere fattura (anche quando non richiesta dal cliente), con l’annotazione che si tratta di operazione effettuata ai sensi della legge n. 97/86 e della legge n. 449/97, ovvero della legge n. 342/2000 o della legge n. 388/2000.

In caso di ridotte o impedite capacità motorie, per la vendita di accessori o per le prestazioni eseguite da officine, è sufficiente menzionare la legge n. 449/97. Nel caso di importazione gli estremi della legge n. 97/86 vanno riportati sulla bolletta doganale.

DOCUMENTAZIONE RICHIESTA

Per i disabili affetti da grave limitazione della capacità di deambulazione (comma 3 dell’articolo 3 della legge n. 104/1992):

- il verbale di accertamento della disabilità (ex handicap), emesso dalla Commissione medica dell’Asl dal quale risulti che il soggetto si trova in situazione di disabilità (ex handicap) grave (art. 3, comma 3, della legge n. 104 del 1992), derivante da patologie (comprese le pluriamputazioni) “che comportano una limitazione grave e permanente della deambulazione”;

- dichiarazione sostitutiva di atto notorio, con la quale si attesta che nel quadriennio anteriore alla data di acquisto non è stato acquistato un analogo veicolo agevolato. Per l’acquisto entro il quadriennio occorre consegnare il certificato di cancellazione rilasciato dal Pubblico Registro Automobilistico (PRA);

- fotocopia dell’ultima dichiarazione dei redditi o autocertificazione. Se il veicolo è intestato al familiare del disabile, dalla dichiarazione dei redditi deve risultare che egli è fiscalmente a carico dell’intestatario dell’auto.

Per i disabili con ridotte o impedite capacità motorie (comma 1 dell’articolo 3 della legge n. 104/1992):

- fotocopia della patente di guida speciale, o fotocopia del foglio rosa “speciale” (solo per i disabili che guidano);

- fotocopia della carta di circolazione, da cui risulti che il veicolo dispone dei dispositivi prescritti per la conduzione di veicoli da parte del disabile titolare di patente speciale, oppure, che il veicolo è adattato in funzione della minorazione fisico/motoria;

- copia della certificazione di disabilità (ex handicap) o di invalidità rilasciata da una commissione pubblica deputata all’accertamento di tali condizioni. In essa deve essere esplicitamente indicata la natura motoria della disabilità.

Di recente, il Decreto del Ministero dell’economia e delle finanze 13 gennaio 2022 ha però precisato che non è più necessario ai fini dell’applicazione dell’IVA agevolata la presentazione del verbale, ma è sufficiente presentare:

- copia della patente speciale, o richiesta avanzata per l’ottenimento della stessa, la quale dovrà essere conseguita entro un anno dalla data dell’acquisto, pena la decadenza dal beneficio;

- dichiarazione sostitutiva di atto notorio (autocertificazione) attestante che nel quadriennio precedente non si è beneficiato dall’applicazione dell’IVA agevolata o la denuncia di furto del veicolo e la registrazione della “perdita di possesso” effettuata dal PRA;

- nel caso in cui sia il familiare ad acquistare il mezzo, documento attestante che la persona con disabilità è fiscalmente a carico (fotocopia dell’ultima dichiarazione dei redditi) o autocertificazione.

Agevolazioni disabili: esenzione del pagamento del bollo auto

Gli affetti da Charcot-Marie-Tooth hanno la possibilità di essere esentati dal pagamento del bollo auto, per gli stessi veicoli indicati per l’esenzione Iva e con gli stessi limiti di cilindrata previsti (2.000 centimetri cubici per le auto con motore a benzina e 2.800 centimetri cubici per quelle diesel).

A CHI SI PRESENTA

La domanda di esenzione del bollo auto disabili va fatta a:

- l’ufficio competente per la concessione dell’esenzione è l’Ufficio Tributi dell’ente Regione.

- nelle regioni in cui tali uffici non sono stati istituiti, l’interessato può rivolgersi all’Ufficio Territoriale dell’Agenzia delle entrate.

- per le Regioni convenzionate con ACI la domanda può essere presentata presso gli Uffici Provinciali dell’ACI oppure presso le Delegazioni dell’Automobile Club.

CHI NE HA DIRITTO

L’esenzione spetta sia quando l’auto è intestata al disabile, sia quando l’intestatario è un familiare del quale egli è fiscalmente a carico (una persona è considerata fiscalmente a carico entro un reddito annuo di 2840,51 euro; non vanno conteggiate le provvidenze assistenziali come indennità, pensioni o gli assegni erogati agli invalidi civili). L’esenzione può essere concessa anche in caso di auto cointestata tra persona disabile e familiare di cui non sia fiscalmente a carico.

LA DOCUMENTAZIONE RICHIESTA

Per fruire dell’esenzione il disabile deve, solo per il primo anno, presentare all’ufficio competente (o spedire per raccomandata A/R) la documentazione richiesta. Una volta riconosciuta l’esenzione è valida anche per gli anni successivi, senza che si debba ripresentare l’istanza ne inviare nuovamente la documentazione.

Per ottenere l’esenzione occorre produrre la seguente documentazione:

- Domanda di esenzione sottoscritta e datata dall’intestatario o da soggetto legittimato a termini di legge;

- Copia della carta di circolazione dalla quale risultano gli eventuali adattamenti necessari al trasporto o (per i titolari di patente) i dispositivi di guida applicati al veicolo;

- Copia della certificazione rilasciata da una Commissione Medica Pubblica, attestante la patologia che comporta ridotte o impedite capacità motorie (Commissione medica art.3 della Legge 104/92, commissione medica pubblica invalidi civili, invalidi sul lavoro, invalidi di guerra);

- Copia della patente di guida speciale se l’intestatario è il guidatore (non è richiesta per i veicoli adattati solo nella carrozzeria, da utilizzare per l’accompagnamento e la locomozione dei disabili);

- Atto, anche in copia, attestante che la persona disabile è fiscalmente a carico dell’intestatario del veicolo, o dichiarazione sostitutiva di certificazione, in luogo dell’atto, ove necessario.

I documenti vanno presentati almeno 90 giorni prima dalla scadenza del termine entro cui deve essere effettuato il pagamento. L’esenzione spetta solo su un veicolo per volta. È possibile ottenere nuovamente l’agevolazione per un secondo veicolo solo se il primo, per il quale si è già beneficiato dell’agevolazione, viene venduto o cancellato dal PRA. Dal momento in cui vengono meno le condizioni per avere diritto al beneficio (per esempio perché l’auto viene venduta), l’interessato deve comunicarlo allo stesso ufficio a cui era stata richiesta l’esenzione.

Gli uffici che ricevono l’istanza trasmettono al sistema informativo dell’anagrafe tributaria i dati contenuti nella stessa (protocollo e data, codice fiscale del richiedente, targa e tipo di veicolo, eventuale codice fiscale del proprietario di cui il richiedente è fiscalmente a carico).

Devono inoltre dare notizia agli interessati sia dell’inserimento del veicolo tra quelli ammessi all’esenzione sia dell’eventuale non accoglimento dell’istanza.

Non è necessario esporre sull’auto alcun avviso o contrassegno da cui emerga che per il mezzo non è dovuto il pagamento del bollo.

Agevolazioni disabili: esenzione dell’imposta di trascrizione dei passaggi di proprietà per auto

I veicoli destinati al trasporto o alla guida di disabili sono esentati anche dal pagamento dell’imposta di trascrizione al PRA, dovuta per la registrazione dei passaggi di proprietà. Il beneficio è riconosciuto sia per la prima iscrizione al PRA (veicolo nuovo) sia per la trascrizione di un passaggio di proprietà di un veicolo usato.

L’esenzione deve essere richiesta esclusivamente al PRA territorialmente competente e spetta anche in caso di intestazione del veicolo al familiare del quale il disabile è fiscalmente a carico.

Agevolazioni disabili: detrazione Irpef dei mezzi di locomozione

SPESE DI ACQUISTO

Per l’acquisto dei mezzi di locomozione il disabile ha diritto a una detrazione dall’Irpef. Per mezzi di locomozione si intendono le autovetture, senza limiti di cilindrata, e gli altri veicoli sopra elencati, usati o nuovi.

La detrazione è pari al 19% del costo sostenuto e va calcolata su una spesa massima di 18.075,99 euro.

Se ai fini della detrazione, non è necessario l’adattamento del veicolo, la soglia dei 18.075,99 euro vale solo per il costo di acquisto del veicolo: restano escluse le ulteriori spese per interventi di adattamento necessari a consentire l’utilizzo del mezzo (per esempio, la pedana sollevatrice). Per tali spese si potrà comunque usufruire di un altro tipo di detrazione, sempre del 19%.

La detrazione spetta una sola volta (cioè per un solo veicolo) nel corso di quattro anni a decorrere dalla data di acquisto. La detrazione può essere usufruita per intero nel periodo d’imposta in cui il veicolo è stato acquistato o, in alternativa, in quattro quote annuali di pari importo.

È possibile riottenere il beneficio, per acquisti effettuati entro i quattro anni, solo se il veicolo precedentemente acquistato viene cancellato dal Pubblico Registro Automobilistico (PRA), perché destinato alla demolizione. Il beneficio non spetta, invece, se il veicolo è stato cancellato dal PRA perché esportato all’estero (circ. dell’Agenzia delle Entrate n. 19/E del 2012). L’erede tenuto a presentare la dichiarazione dei redditi del disabile deceduto può detrarre in un’unica soluzione le rate residue.

In caso di furto, la detrazione per il nuovo veicolo riacquistato entro i quattro anni spetta al netto dell’eventuale rimborso assicurativo e deve comunque essere calcolata su una spesa massima di 18.075,99 euro.

PERDITA DELL’AGEVOLAZIONE

In caso di trasferimento del veicolo, a titolo oneroso o gratuito, prima che siano trascorsi due anni dall’acquisto, è dovuta la differenza fra l’imposta dovuta in assenza di agevolazioni e quella risultante dall’applicazione delle stesse.

Questa disposizione non si applica quando il disabile, a seguito di mutate necessità legate alla propria disabilità (ex handicap), cede il veicolo per acquistarne un altro sul quale realizzare nuovi e diversi adattamenti.

SPESE PER LE RIPARAZIONI

Oltre che per le spese di acquisto, la detrazione Irpef spetta anche per quelle di riparazione del mezzo. Sono esclusi, comunque, i costi di ordinaria manutenzione e i costi di esercizio (premio assicurativo, carburante, lubrificante).

Anche in questo caso la detrazione è riconosciuta nel limite di spesa di 18.075,99 euro, nel quale devono essere compresi sia il costo d’acquisto del veicolo sia le spese di manutenzione straordinaria dello stesso.

Le spese per riparazioni possono essere detratte solo se sono state sostenute entro 4 anni dall’acquisto del mezzo.

Ricordate che:

- non esiste alcun divieto di vendere un’auto acquistata con le agevolazioni trascorsi 4 anni dall’acquisto, come definito dall’articolo 15, comma 1, lettera c, del Tuir.

- non si possono richiedere le agevolazioni fiscali per le minicar che si usano senza patente.

Per approfondimenti sulle informazioni fornite in questo articolo, che riportano solamente le casistiche riguardanti gli affetti da Charcot-Marie-Tooth, potete consultare il sito www.agenziaentrate.gov.it da cui sono tratte.

ACMT-Rete vive grazie al sostegno di donatori, aiutaci a stare in piedi sostenendo la Ricerca sulla CMT